こんにちは。

管理人のモンテです。

このブログの最初の記事は、私について最もインパクトのある情報をと思い、借金のお話しをすることとします。

酒もたばこもギャンブルも、なんなら女遊びすらしない一人の男が、いったいどうやって270万もの借金を作ってしまったのか。

- 年収が低い

- 毎月ギリギリだ

- 昼めしも300円で抑えている

日々このように感じられている方は、その現状でも「このまま頑張ろう」と思っていただけるかもしれません。

まだまだ若い方には、「こんなやつがいるんだ。。」と戒めにしていただければと思います。

現在の借金と毎月の返済額

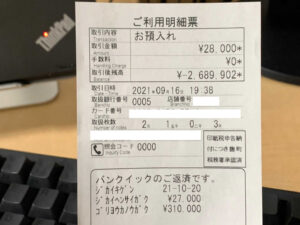

現在の借金は、1社からのみで借入額は2,689,902円です。一応画像も載せておきましょう。

にひゃくろくじゅうはちまんきゅうせんきゅうひゃくにえんです。

ひらがなにしてみましたが、錯覚ではありませんでした。約270万借りています。

この借金の月々の返済額は27,000円です。ちなみにこの27,000円は毎月の利子の金額です。これだけ支払っていても、元金は減りません。

この27,000円という金額、あなたにとって高いですか?安いですか?

私にとっては、約270万も借りているのに、月々3万弱の返済で済むなんて「正直本当に助かっている」という感覚です。

解説!

これが、借金をしている人間の正直な金銭感覚なんですねー。年間30万以上支払っても、元金は全く減っていないのに、ありがたいと思ってしまうんですね。

私と同じように、借金をしている方は共感していただけるんじゃないかな。

は・じ・め・て・の・借入♥

私が初めて借り入れをしたのは、2014年ごろのことです。初めての借入額は55万円でした。

データを漁っていたら、記念撮影をした画像がでてきました。

20代後半でしたが、なかなか思い切ったことをしたなと思います。

初めての借り入れ理由

この頃は、社会人5年目くらいだったと思いますが、とある顧客様に自腹で費用を返金したのが最初に借金をしたきっかけです。

自腹返金額は50万。借りた額は55万。

5万はせせこましく生活費として借金をしたのです。50万借りるなら、あと5万借りても変わらんだろうという感覚です。

話がそれるので、なぜ返金をする羽目になったのかについては別記事でお話します。

今でも覚えていますが、この時の私は、

「50万も借金するなんて大人になったな」

「借金の金額で男の器が決まる」

とかそんな呑気なことを考えていました。この記事を書きながらあの当時の記憶がどんどん呼び覚まされてきました。反省にもなり、とても有意義な時間です。

一度例外を許せば、例外はあたり前に変わる

子供のころ、学校の先生にこんなことを言われたことがあります。

「一度決まりを破ってしまったら、それは決まりじゃなくなるよ。」

一度でも例外を認めれば、それは例外ではなくなってしまいます。借金をしてからは、困ったらいつでも借りられるという謎の安心感に包まれてしまいました。

それまでカツカツで何とかやりくりをしていましたが、堤防が決壊したような感覚です。

それからは、借金を自分の貯金の延長線上のような感覚で利用していました。

お金が無い時って、本当に不安ですし、焦ります。

子供も生まれ、何かとお金がかかっており、当時は1万円のバッグも買うかどうか、ほんとに迷って購入していたくらいでした。

それが、ATMで何の苦労も無くお金が出てきます。

不安が簡単に解消され、また同じく不安を解消するために借りる。これを繰り返していくと、むしろ借りるとちょっと気持ちいい位な感覚になってきます。

補足!

実は今でもそんな感覚で、「あと○○万円まで借りられるから安心」とか無意識に考えていますね。ちょっとした現金が入り、まとまった金額を返せても、○○万円分借りる余力ができたとか普通に考えています。この考えにより、借入限度額までが私の資産というパワーワードが生まれました。

普通の人の感覚でいえば、借金ゼロがフラット状態です。これが、借金をしている人間は、借入限度額がフラットな状態だと錯覚を起こしています。

贅肉と共にぶくぶく膨れ上がる借金

ギャンブルも酒もたばこも、女もやらない私の借金は、ぜい肉と同じです。気づいたらついている。本当にしょうもない借金です。

この借金の大半は、日々の生活費に見事に消えてというか、生活費により、地道に積もってきたものです。

何のドラマもなくてすみません。

最初の何年かは、毎月数千円~一万円程度、その後、引越しや子供が生まれるやなんやと、持ち出しが増え、気づけば毎月数万円を借り入れる日々です。

旅行に行くでもなく、散財するでもなく、毎日の千円、二千円でコツコツとここまで成長させました。

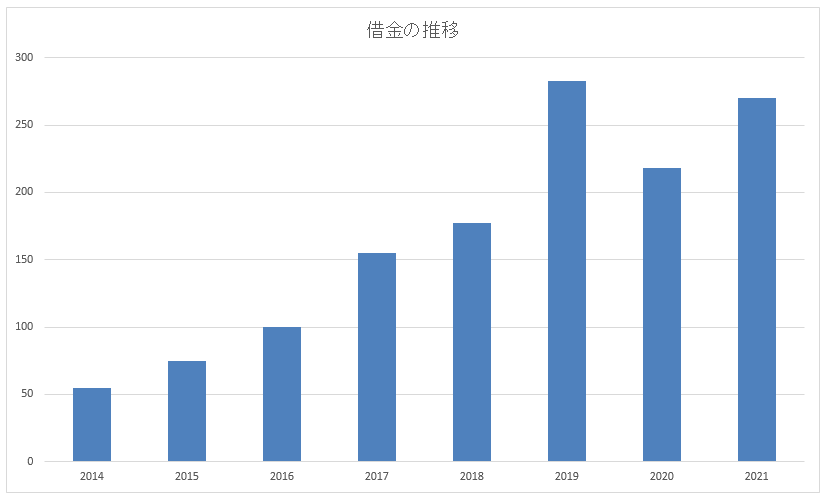

借金の変遷

資料を引っ張りだしてきて、簡単に借金の変遷を見てみましょう。以下の数値は、借入額の総額の推移です。

2014年 55万円

2015年 調査中 概算75万

2016年 調査中 概算100万

2017年 約155万(9月末頃)

2018年 約177万(4月頃)

2019年 約283万(5月末頃)

2020年 約218万(4月頃)

2021年 約270万(9月現在)

ざっとこのような推移となっています。2020年は、10万円の給付金があり、グッと借金をへらすことができましたが、2021年にかけて戻しています。

ちなみに、私の借り入れ限度額は300万円なのでこれを超えてしまったら、多重債務者への道が待っています。

2019年は危なかったです。給付金が無ければ死んでました。思い返してみるとこの頃は結構病んでいて、その原因は間違いなく借金だと思います。

この記録を作成していて、自分が怖いと思いました。

「いくら借りていたか、ほぼ覚えてないやん、、」

もちろん毎月返済しているので、額面には気づいていました。

ただ、これを執筆している現在も、過去のある時点の記憶を遡った時に、「あの頃いくら借金があった」という認識が欠落しています。

これまでの推移を記すにあたり、継続して記録したものがないため、古いレシートの束から発見した明細をもとに推移を作成しています。

借金の増加の原因は、少なからず借金向き合えていない私の態度も関係しているでしょう。

これからはブログで借金の推移をを報告していくことで、意識付けをしようと思います。

給与が上がった安心で借金増加

はじめて借金をした時期から、ありがたいことに給与はかなり上がり、年収は支給額ベースで700万程です。ボーナスは年10万程(´;ω;`)

年収は税抜きで100万近くは上がりました。

それにもかかわらず、

- これだけ頑張ってるんだから好きなもの食べたい

- 面倒だから会社の経費を使わずにとりあえず立替ちゃう

- 頑張ってる後輩を見つけて無駄に飯をおごる

- 嫁がいたって毎食コンビニ弁当かファストフード

など節約と貯金とは完全に無縁の人生を送ってしまい、今に至ります。

家族を持たれていない方は、これだけで借金270万なんてどうやったらなるんだよ!と思われるかもしれませんが、年収700万あっても節約したってカツカツです。

皆どうやって暮らしているのか不思議でなりません。

手取り額は、月々45万程です。ボーナスはほぼ無いに等しいので考慮しないで考えても、月々固定で以下くらいはかかっています。

家賃12万

水光熱費2万

嫁に渡す生活費15万

こどもの習い事3万

ガソリン代5000円

自分の出先での食費2万弱

嫁の何かの支出2万

スマホ、ネット2.5万

返済2.7万

合計41.7万

あとは、月に1回くらい外食をしたり、子供の誕生日プレゼントなどちょっとした持ち出しがあるとすぐ厳しくなってしまいます。

上記は、現在の節約生活の内訳なのですが、2020年前半までは、自分の外食費が5-8万前後あり毎月数万円の借金をしていた形になります。

今の価値観~コロナで真人間よりに変化~

コロナもあり、在宅ワークの時間が増えました。

そして、これまであまりしてあげられなかった子供との時間の共有や、家事などもそれなりにこなし、妻からも助かるという声をいただくことができ、ちょっとだけ妻との関係もよくなった気がします。

妻が子供をしかりつける姿を見たり、疲れているところをみると、家のことを何もやっていないという罪悪感を強く抱いておりました。

今でさえ、まだまだだとは思いますが、やっと「父親している」という感覚も持てるようになり、家にいても気が楽になりました。

そうしているうちに、1日に1円も使わない日や、10万円のお金配りがあったおかげで、心配の種であった家賃の更新や、車検なども乗り切ることができ、お金に悩まされないという感覚を久々に味わうことができました。

まだまだ大したことはありませんが、ちゃんとお金を節約して、無駄にしないことの、大切さや、楽しさを40手前になってやっと気づけたという感じです。

読者の皆様には普通の感覚かもしれませんが、その当たり前の感覚を持っているだけで私の様にならずにすみません。

最近親ガチャの話が出ていた時に国籍ガチャの話しもでていましたが、日本に生まれたそれだけで、感謝した方が良いとかそんな感じの感覚だと思ってください。

【アドバイス】20代前半の会社員に必要なお金の心構え

20代の読者様に向けて、僭越ながらお金に対する心構えのアドバイスを書かせていただきました。参考にしてみてください。

給料をもらいはじめてから、とにかく意識していただきたいことは、

節約と勉強です。

金をためつつ勉強しましょう。

勉強は、本を読んだり、副業をしてみたり、本業に関する訓練や、資格取得、何でも良いでしょう。

ただし、極力お金をかけずにできることからはじめてください。習慣化したら、お金をかけても大丈夫だと思います。

若いうちは自分に投資しろ。投資に必要な金は無駄じゃない。

Twitterでもこういった意見を良く見ます。

本当にその通りだとは思うのですが、投資という名目でただの無駄遣いになっていないか、ここには注意してください。

本当に成功している人にとっての自己投資の基準と、普通のサラリーマンが考える程度の自己投資の基準とでは、真剣さが違います。

私の場合、借金をこしらえたのが20代後半くらいからでしたが、それまでも、日々お金に余裕が無く、何とかして大金を稼いで勝ち抜けしてやろうと思っていました。

今でも思っていてまだ結果は出せていません(笑)。

その当時、プロフェッショナル仕事の流儀だかそういった感じの番組を見ていて、時間を買うためにタクシーを使うという話を、目にしました。

投資とは少し違いますが、この話を聞いたとき、私の中にタクシーを使う建前が生まれました。言い訳といった方が良いかもしれません。

これまでは、タクシーなどほとんど利用したこともありませんでしたが、雨の日は濡れるくらいなら、、暑い日は出社前に汗かくくらいなら、、と我慢できずタクシー三昧の日々を送っていました。

ちなみに、家から駅まではゆったり歩いて13分くらいです。

天候の悪い日には、ちょっと面倒だな、どうにかならないかな?と感じる距離です。そこに、デキル男はタクシーを使っているというような、感覚で浪費を続けていました。

この話から、得ていただきたい教訓は、自己投資がお金を使う建前にならないように気を付けろということです。

- 情報交換のために飲み会に積極的に参加する

- 海外経験があった方がいだろうと旅行する

- 見た目も大事だろうと、無駄に高い服を買う

などなどにも注意してください。

そのためにも、

ポイント

- アリの意識で自己投資を

- 結局アリは特別なことをしなくてもそこそこ勝つ

ということを覚えておいてほしいと思います。

私、アリが好きなんです。ここでのアリは、アリとキリギリスのアリです。「コツコツ野郎」の代名詞です。まさに私とは真逆の存在です。

私の学生時代は、たいしてバイトもせず、親にお小遣いをもらうという生活で、お金にはあまり困りませでした。

酒もろくに飲めませんし、ギャンブルもたばこもやらないので、休日は友人とキャッチボールとかドライブとか、とにかく金のかからないことばかりしていたのも、功を奏しました。

それが、いきなりメチャ忙しい仕事に就き、感覚としてはこれだけ大変なことをしてるのだから、

「お金を気にせず好きなもの食べたい」

「これくらい使ってもいいだろう」

という感覚が常となっていきました。

同期や、就職した友達が食事にケチケチした姿をみていると「かわいそうなやつだぜ」とか思ったりしました。

後輩や、会社に出入りしているバイトくんには積極的に奢りました。デキルやつとか、いい人とか思われたかったのもあるでしょう。その結果がこうです。

私の同僚に、超節約マンがいます。会社の出張で、バスに乗る機会があり、移動の料金は100円だったのですが、バス代が経費で落とせるかを気にしてこんなことを言っていました。

「交通費出ないなら、自分は歩いていくんで」

交通費はもちろん出るので結果的にバスで移動しました。

このとき、私はこの同僚を完全に下にみており、「なんて悲しい、かわいそうな金銭感覚なんだ」と本気で思ていました。

みっともないことを言い出して、こんなやつとは関わりたくないとすら思ったほどです。

その同僚が先日自宅を購入したそうなのですが、自己資金も結構いれて、貯金が大分減ってしまったという話をしていました。

それでも500万以上は貯蓄があるそうです。方や私はマイナス270万。

いまの私の感覚なら、この同僚の当時の考えがよくわかります。この同僚の様に、せせこましく生きろというワケではありません。

ついでに言うと、この同僚のことは今でも好きではありませんが(笑)

7つの大罪なんて言ったりしますが、「傲慢」、「嫉妬」、「憤怒」、「怠惰」、「強欲」、「暴食」、「色欲」、こいつらを理性でコントロールできるかどうかが、すごい大切だということです。

コントロールできているつもりでも、気づいたらお手軽な建前で、自分を無理やり納得させていたりします。

常にアリ。アリちゃんのマインドで、コツコツ、コツコツ頑張ってみてください。

まとめ

最後は趣旨から大分それました。

ついつい、若者に熱いエールをおくってしまいました。なんだかこれだと私が諦めているみたいに見えますが、まだまだ逆点を狙っています。

野球のことはよくわかりませんが、まだ2回裏くらいです。私が成功したら、褒めてくださいね。

では、また。